На что обратить нужно внимание при составлении договора кредитования, имея заполненный образец?

Документы для заключения договора кредитования между юридическим и физическим лицом

Какие доходы заемщика не учитываются при определении его платежеспособности?

По каким причинам может быть получен отказ в займе?

На что обратить нужно внимание при составлении договора кредитования, имея заполненный образец?

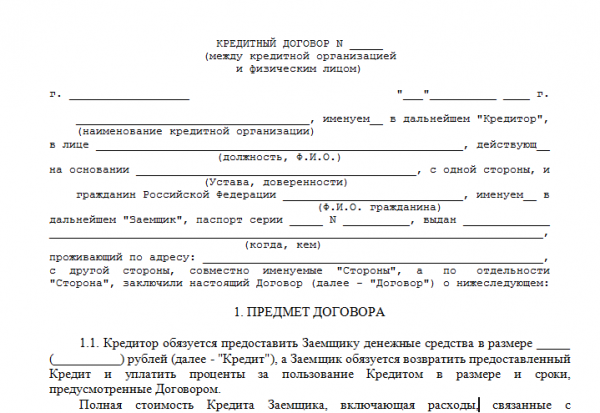

Запрос «кредитный договор ГК РФ» выходит на верхние строчки по популярности, поскольку заемщики желают ознакомиться с новыми нормами, касающимися кредитной сделки. Пользователи все чаще ищут в Сети образец кредитного договора, который позволит им избежать ошибок при составлении такого важного документа, как договор займа. Однако не все образцы соответствуют требованиям, предъявляемым к такого рода документам. На какие же моменты следует обратить внимание?

В первую очередь — на условия кредитного соглашения. Все условия договора займа можно разделить на общие и индивидуальные. Все важные общие и индивидуальные условия, описывающие условия и порядок получения/выплаты кредитного долга, должны быть включены в договор займа, чтобы избежать впоследствии спорных моментов между кредитором и должником.

Скачать образец кредитного договора

Скачать образец кредитного договора

Общие условия договора

Условия общего характера, которые могут быть включены в письменное соглашение, — это условия, которые устанавливаются кредитной организацией, выдающей заемные средства. Банк имеет право на определение общих условий самостоятельно, независимо от желания заемщика.

Общие условия, регламентированные банковской организацией, фиксируются, как правило, в неких стандартных формах договоров или формулярах, которые впоследствии используются сотрудниками банковских организаций для заключения договоров со всеми заемщиками. Заемщиком общие условия кредитного договора принимаются посредством присоединения к предложенному договору в целом, как это установлено в п. 1 ст. 428 ГК РФ.

Обычно содержание общих условий, обозначенных в договоре займа, касается таких вопросов, как:

- порядок открытия кредитного счета;

- правила совершения операций по текущему кредитному счету;

- условия предоставления кредитного займа;

- основные права и обязанности кредитора и должника;

- порядок расчетов между сторонами соглашения.

Индивидуальные условия договора

В формировании индивидуальных условий договора кредита участвуют уже обе стороны сделки. При этом в перечень условий, которые уполномоченный представитель банка согласует с заемщиком, входят пункты, касающиеся следующих моментов:

- внеся наличные денежные средства в кассу банка-кредитора на счет клиента-заемщика на основании приходного кассового ордера;

- осуществив безналичный перевод финансов на счет клиента-заемщика через отделения связи или посредством использования услуг иных кредитных организаций, обслуживающих граждан.

- основной суммы долга;

- процентов;

- долга за выпуск и обслуживание электронного средства платежа.

Платежи, вносимые должником, не включаются в полную стоимость кредитного долга, если они направлены на погашение:

- долга, возникшего в результате неисполнения или ненадлежащего исполнения заемщиком условий договора;

- долга, возникшего в связи с совершением операций по обслуживанию кредита;

- платы за страхование предмета залога, которое обеспечивает требования к заемщику по договору.

- основной суммы долга;

- процентов;

- долга за выпуск и обслуживание электронного средства платежа;

- платежей в пользу страховой организации;

- долга по страховой премии по договору страхования.

Документы для заключения договора кредитования между юридическим и физическим лицом

Российское законодательство не фиксирует закрытого перечня документов, необходимых для получения займа, поэтому пакет документов запрашивается юридическим лицом, занимающимся кредитованием (банком или иной кредитной организацией), исходя из специфики кредита и внутренних положений банковской организации. Иными словами, каждый банк (или иная кредитная организация) может иметь свой перечень документов, необходимых для установления личности заемщика и его финансового положения.

Документы, необходимые заемщикам — физическим лицам

В состав примерного перечня документов, которые представляются физическими лицами, входят:

Банковская организация может устанавливать для заемщика определенный срок, в течение которого он должен подготовить все перечисленные документы. Если заемщик не уложится в установленный срок, то может получить отказ в предоставлении кредитных средств уже на этом основании.

Какие доходы заемщика не учитываются при определении его платежеспособности?

Рассчитывая свои риски и показатель платежеспособности потенциального заемщика, банковская организация не берет во внимание такие виды дохода гражданина, как:

- доходы от сделок купли-продажи валюты;

- прибыль от сделок купли-продажи ценных бумаг;

- доходы от оборота товаров, движимого и недвижимого имущества, имущественных прав;

- прибыль от участия в азартных играх;

- доходы от инвестирования в ценные бумаги (например, купонные доходы или дивиденды);

- выплаты по алиментам;

- страховые выплаты;

- премиальные выплаты (кроме тех, что начисляются по месту трудоустройства);

- государственные пособия (за исключением выплат в связи с нетрудоспособностью).

По каким причинам может быть получен отказ в займе?

Даже при подаче всех необходимых документов, рассмотрев заявление от гражданина, желающего получить кредитные средства, банковская организация имеет право отказать ему в выдаче займа. Чтобы подготовиться к процедуре проверки платежеспособности, заемщику рекомендуется ознакомиться с перечнем требований, которые кредитная организация предъявляет к своим должникам. Обычно такие сведения можно обнаружить в региональных отделениях банковских организаций и на их официальных страницах в Интернете.

Среди оснований, по которым банковские организации отказывают гражданам в предоставлении кредитных средств, обычно упоминаются:

- отсутствие у заемщика постоянного места работы;

- отсутствие у кандидата на получение кредита регистрации по месту жительства;

- отсутствие у заемщика постоянного источника дохода;

- низкий уровень доходов заемщика, который не позволит ему погасить кредит в установленный срок;

- несоответствие возраста утвержденным банком требованиям;

- несоответствие трудового стажа утвержденным банком критериям;

- наличие других кредитов;

- отрицательная кредитная история;

- представление заемщиком неполных, неактуальных, недостоверных сведений о своем материальном положении или поручителе;

- наличие возбужденных в отношении заемщика исполнительных производств;

- наличие действующих в отношении заемщика судебных приговоров по лишению свободы;

- наличие судимости по статьям, касающимся имущественных преступлений;

- несоответствие залога, заявленного как обеспечение исполнения обязательств по кредиту, требованиям банка;

- получение кредита с целью легализации доходов (в соответствии с ФЗ от 07.08.2001 № 115-ФЗ).

***

Таким образом, перед заключением договора займа стороны должны предусмотреть все важные условия договора. Кредит будет выдан, если заемщик соответствует всем требованиям, предъявленным банком. Если же материальное положение потенциального заемщика не соответствует большинству критериев платежеспособности, то и шансы на получение им денежного займа будут невысоки.

***

Больше полезной информации — в рубрике "Кредиты и долги".

Источники:- Гражданский кодекс РФ

- Закон "О микрофинансовой деятельности и микрофинансовых организациях" от 02.07.2010 № 151-ФЗ

- Закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 № 115-ФЗ