Договор банковского вклада – популярный во всякое время тип гражданско-правового соглашения, дающий возможность гражданам-вкладчикам предохранять свои сбережения от инфляции, кражи, иных убытков, получая некоторую прибыль. О правомочиях и обязательствах банка и вкладчика-инвестора по договору банковского вклада расскажем сегодня.

Что такое договор банковского вклада

Какие правомочия и обязательства, согласно закону и договору, имеет банк

Правомочия и обязательства инвестора

Что такое договор банковского вклада

Договор банковского вклада – это правоведческая, оформленная документально договоренность, согласно которой один контрагент-участник (банковская организация) получает от оппонента (вкладчика) или на его имя финансовую сумму и берет на себя обязательства уплачивать доход по вложению в виде процентов, а сам вклад вернуть в то время и в тех обстоятельствах, которые согласованы договором.

С нюансами правового регулирования по поводу договора банковского вклада знакомит гл. 44 (ст. с 834 по 844) Гражданского кодекса России, которая называется «Банковский вклад». Кроме того, некоторые нормы имеют отсылки к распоряжениям 45-й главы ГК РФ, регулирующей вопросы, касающиеся банковского счета.

С нюансами правового регулирования по поводу договора банковского вклада знакомит гл. 44 (ст. с 834 по 844) Гражданского кодекса России, которая называется «Банковский вклад». Кроме того, некоторые нормы имеют отсылки к распоряжениям 45-й главы ГК РФ, регулирующей вопросы, касающиеся банковского счета.

Сообразно понятию договора банковского вклада, озвученному кодексом, сторонами-участниками такого соглашения представляются:

- банковская организация;

- инвестор (гражданин или организация, на чье имя сделано вложение).

При этом сторона-банк должна иметь подобающее ситуации разрешение (лицензию) на осуществление подобных мероприятий (ст. 36 закона «О банках…» от 02.12.1990 № 395-1). Вместе с тем кодекс разрешает оперировать материальными вложениями не только банкам, но и другим кредитным учреждениям, с оговоркой, дозволяющей работу в этом случае только с вкладчиками-предприятиями.

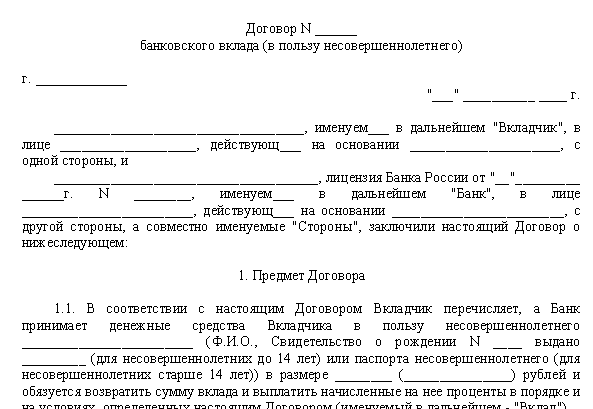

Скачать форму договора

Скачать форму договора

Что касается инвесторов-граждан по договору банковского вклада, то законодательный акт № 395-1 в статье 37 обозначает их как граждан России, граждан иностранных государств и лиц без гражданства, вольных в выборе банка и размещающих при желании вклады в нескольких банковских организациях одномоментно. Возрастной ценз для инвесторов дозволяет подросткам с 14 лет лично оперировать своими вкладами, а детям младшего возраста совершать операции с вкладами через законных представителей и опекунов. Кроме того, если инвестор – физлицо, то договор банковского вклада будет публичным, таким, который должен быть подписан с каждым человеком, обратившимся за этим в банк.

Какие правомочия и обязательства, согласно закону и договору, имеет банк

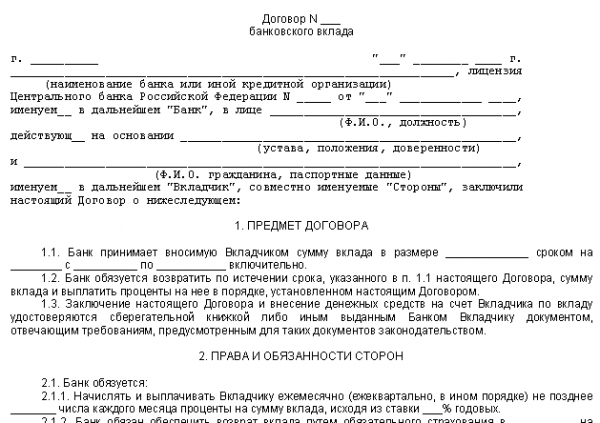

Скачать форму договора

Скачать форму договора

В связи с тем, что в определенный период времени банковская организация является фактически владельцем предоставленных ей по договору банковского вклада материальных средств, круг обязательств у этого соучастника соглашения несколько шире, нежели у инвестора. Обязанности эти таковы:

К правомочиям кредитного учреждения по договору банковского вклада логично зачислить право привлекать денежные потоки в рамках лицензированного разрешения на это, а также обговорить в договоре с инвестором-организацией возможность уменьшать величину процента по срочному вкладу.

Правомочия и обязательства инвестора

В связи с тем, что договор банковского вклада по природе своей односторонен, ответных обязательств у инвестора нет. К обязательствам инвестора по договору банковского вклада допускается отнести лишь требование исполнять условия, согласованные в договоре.

К правомочиям, которые инвестору предоставляют закон и договор банковского вклада, разумно причислить: