Налоговый вычет за обучение вправе получить гражданин, который оплатил не только свое обучение, но и обучение своих детей, братьев/сестер. О том, какие документы необходимо направить в ФНС и каков размер налогового вычета за обучение, вы узнаете из нашей статьи.

Как осуществляется возврат НДФЛ за обучение. Дает ли право на вычет заочная форма обучения в вузе

Документы для возврата налога за учебу за 2019 год. Как и когда пишется заявление на возврат налога за обучение

Как вернуть подоходный налог за обучение в 2019 году. Срок давности для возврата налога

Как правильно рассчитать налоговый вычет за учебу

Как осуществляется возврат НДФЛ за обучение. Дает ли право на вычет заочная форма обучения в вузе

Под налоговым вычетом понимается сумма денежных средств, на которую должна быть уменьшена налоговая база.

Все налоговые вычеты предусмотрены в Налоговом кодексе, в этом же законе определен и порядок их получения. Интересующий нас налоговый вычет за обучение закреплен в статье 219 кодекса и относится к видам социальных вычетов.

Налоговый вычет, в частности на обучение, может получить исключительно налоговый резидент РФ. Это своеобразный статус в налоговом праве, на который не влияет состояние в гражданстве РФ и который определяется лишь постоянным проживанием налогоплательщика на территории РФ.

Закон позволяет вернуть налоговый вычет за учебу как при оплате собственного обучения, так и в случае оплаты обучения близких лиц. В частности, на налоговый вычет может претендовать гражданин, который произвел оплату:

Но! За обучение ребенка в вузе налоговый вычет не полагается, если оно было оплачено из средств материнского капитала.

Стоит подчеркнуть, что при заочной форме налоговый вычет за обучение гражданин получит только в случае оплаты своей собственной учебы.

Получить налоговый вычет за обучение детей можно не только в случаях получения образования в вузах, но и при наличии соответствующей лицензии на обучение в других учебных заведениях, таких как:

- школа;

- детский сад (вычет распространяется только на образовательные услуги, но не на содержание ребенка в ДОУ; стоимость образовательных услуг в договоре с садиком должна быть выделена отдельно от других услуг);

- учреждение дополнительного образования ребенка (например, музыкальная школа, школа искусств, спортивная секция и т. д.);

- учреждение дополнительного образования взрослого (например, автошкола, курсы повышения квалификации и т. д.).

Статусы и типы образовательных учреждений определяются законом «Об образовании».

Налоговый вычет за обучение предоставляется и в том случае, если обучающийся в установленном порядке находился в академическом отпуске.

При этом можно получить вычет за обучение как при заключении договора с государственным образовательным учреждением, так и с муниципальным.

Более того, Налоговым кодексом не предусмотрены ограничения по выплате налогового вычета за обучение, будь то обучение ребенка в российском учебном заведении или зарубежном.

Документы для возврата налога за учебу за 2019 год. Как и когда пишется заявление на возврат налога за обучение

Для оформления налогового вычета на обучение, оплаченное в 2019 году, необходимо помимо декларации 3-НДФЛ представить в налоговую инспекцию следующие документы:

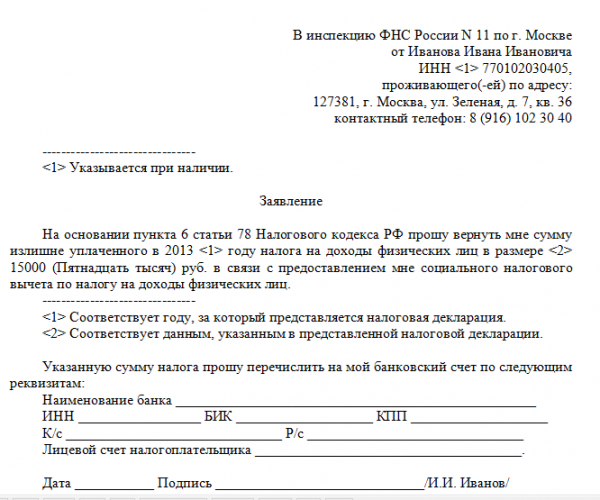

Бланк заявления на возврат НДФЛ

В некоторых случаях при оформлении налогового вычета за обучение список документов дополняется и другими бумагами (к примеру, при изменении размера оплаты за учебу понадобится приказ или распоряжение об этом).

Если гражданин при подаче налоговой декларации исчисляет в ней сумму налога, которая полагается к возврату из бюджета, то к документам для налогового вычета за обучение за 2018 год необходимо приложить еще и заявление на возврат НДФЛ.

При этом вся сумма налога, которая была излишне уплачена, должна быть возвращена гражданину в течение 1 месяца после подачи соответствующего заявления, но не ранее, чем закончится камеральная налоговая проверка.

Когда гражданин подает в ФНС копии документов для получения налогового вычета за обучение, то ему следует взять с собой и оригиналы, чтобы налоговый инспектор мог сверить бумаги в случае возникновения каких-либо сомнений.

Как вернуть подоходный налог за обучение в 2019 году. Срок давности для возврата налога

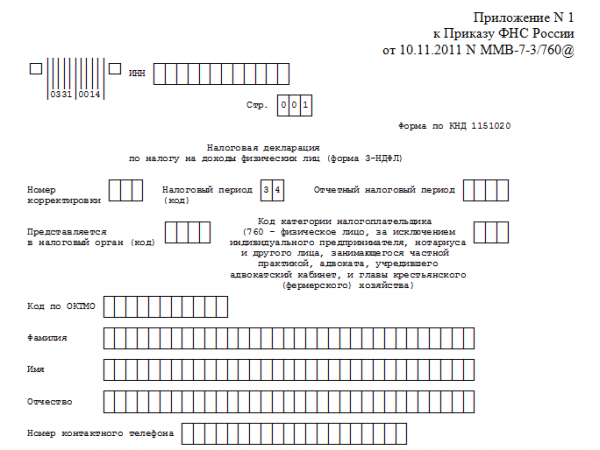

Декларация по форме 3-НДФЛ

Перейдем к вопросу о том, как получить налоговый вычет за обучение. Для того чтобы получить налоговый вычет, необходимо заполнить в ФНС по месту регистрации налоговую декларацию по форме 3-НДФЛ. Для оформления налогового вычета за обучение срок давности составляет 3 года. То есть в 2019 году налоговый вычет за обучение можно получить по декларациям за 2016-2018 гг.

Налоговая инспекция проверяет поданную декларацию и документы на налоговый вычет за обучение в течение 3 месяцев со дня их подачи.

Размер налогового вычета за обучение ограничен следующими пределами:

- если расходы на оплату обучения связаны с обучением своих детей/подопечных/опекаемых, то налоговый вычет за обучение можно получить в сумме 50 тыс. руб. в год на каждого ребенка;

- если гражданин оплатил получение своего образования или образования братьев/сестер, то размер налогового вычета за обучение составит 120 тыс. руб. в год. Но в данном случае следует помнить о том, что в эту сумму входят все социальные налоговые вычеты, на которые может претендовать гражданин. Поэтому заявитель вправе выбирать, на что ему забрать эту сумму вычетов.

Как правильно рассчитать налоговый вычет за учебу

В 2018 году А. заплатила за свою учебу 50 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31 тыс. руб.

Расходы на обучение составляют 50 тыс. руб. Соответственно, сумма на возврат А. составит 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6 500 руб.); расходы на обучение у нее меньше установленного лимита в 120 тыс. руб. — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

В 2018 году А. заплатила за обучение 145 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Расходы на обучение составляют 145 тыс. руб. Но так как налоговым законодательством установлен лимит в 120 тыс. руб., сумма, на получение которой может претендовать А., составляет 15600 руб. (120 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 15600 руб.) — соответственно, получить налоговый вычет за обучение она сможет в полном размере — 15600 руб. за год.

В 2018 году А. заплатила за учебу своей дочери на очном отделении университета 80 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Расходы на обучение дочери А. составляют 80 тыс. руб. Но так как налоговым законодательством установлен лимит в 50 тыс. руб., сумма, на получение которой может претендовать А., составляет 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6500 руб.) — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

В 2018 году А. заплатила за учебу своей дочери в очной форме 80 тыс. руб., за сына в детском садике — 40 тыс. руб., за обучение дочери в институте в заочной форме — 60 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Независимо от сумм, потраченных на обучение, законодательством установлен лимит в 50 тыс. руб. на каждого ребенка.

За дочь, которая обучается на очном отделении, А. получит налоговый вычет в сумме 6 500 руб. (50 тыс. руб. * 13%); за сына в садике — 5200 руб. (40 тыс. руб. * 13%); за вторую дочь А. не получит ничего, так как ребенок обучается в заочной форме.

В 2018 году А. оплатила за свое обучение 90 тыс. руб. и потратила на лечение мужа 40 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Сумма расходов, понесенных А. в 2018 году, составила 130 тыс. руб. Так как законодательством установлен лимит в размере 120 тыс. руб., А. сможет получить всего лишь 15600 руб. (120 тыс. руб. * 13%).

Таким образом, получить налоговый вычет на обучение можно при подаче декларации 3-НДФЛ в ФНС по месту регистрации в течение 3 лет, следующих за годом оплаты за обучение. Причем договор на оплату должен быть заключен не с обучающимся, а с тем, кто будет оплачивать обучение.

Налоговое законодательство не содержит ограничений по поводу того, в каком учебном заведении обучается гражданин — иностранном или российском. Но Налоговым кодексом установлены соответствующие лимиты, свыше которых налоговый вычет получен быть не может.

Возврат налогового вычета за обучение происходит 1 раз в год после проверки всех сданных документов ФНС. Проверка занимает 3 месяца со дня принятия декларации.

Еще больше материалов по теме в рубрике: "Налоговый вычет".

Источники: Налоговый кодекс РФ